Убыток от продаж связано с

Финансовый результат в бухгалтерском учёте

Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. На балансе организации есть внеоборотные активы имущество, которое планировалось учесть в качестве объектов основных средств. Предполагалось ввести их в эксплуатацию, но в связи с санкциями принято решение продать.

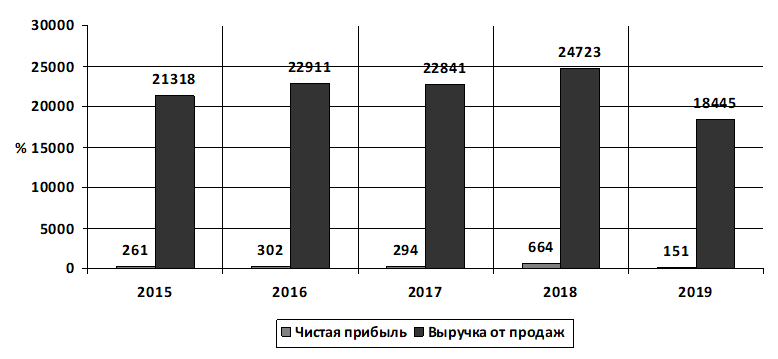

М ногие компании завершили год с убытком. У каждой организации свои на то причины. Конечно, практически на всех повлияла ситуация в экономике страны.

от продаж?")

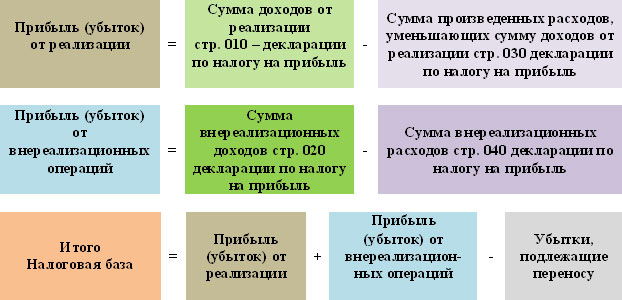

Убыток по итогам года: анализ, учет и внимание налоговиков. Убыток в общем случае представляет собой разницу между доходами и расходами хозяйствующего субъекта с отрицательным значением. Это понятие закреплено статьей НК РФ.