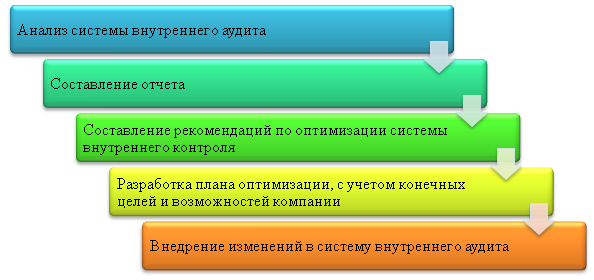

Что такое дизайн внутреннего контроля

Подходы к построению систем внутреннего контроля (СВК)

Сопровождение перехода компании на режим налогового мониторинга. Сопровождение при переходе на налоговый мониторинг. Клиент был заинтересован в ряде услуг в отношении перехода на налоговый мониторинг далее — НМ : - проведение диагностики готовности к вступлению в НМ с разработкой рекомендаций и дорожной карты; - доработка и формализация системы внутреннего контроля в части налоговой функции и системы управления налоговыми рисками для целей соответствия требованиям ФНС России; - подготовка пакета документов в форматах, утвержденных ФНС России, для подачи при вступлении в режим налогового мониторинга; - разработка требований к информационной системе налогового мониторинга для возможности предоставления доступа к ней налогового органа; - разработка требований к электронному архиву; - сопровождение взаимодействия с налоговым органом при согласовании и подаче документов для вступления в НМ и при вынесении решения о присоединении Компании к режиму НМ. Проведена диагностика готовности Компании к вступлению в НМ, разработана дорожная карта.

Результаты данной работы могут быть полезны широкому кругу лиц: от внутренних аудиторов — для использования ее в качестве пособия — до руководителей компаний, заинтересованных в проведении оценки системы внутреннего контроля бизнес-процессов. Современные тенденции в деятельности компании связаны с повышением роли и значимости внутреннего контроля для достижения целей компании. Руководители крупных компаний начинают понимать, что успех в бизнесе возможен только при наличии четко выстроенной и эффективной системы внутреннего контроля.

- 2. Выполнение проверки

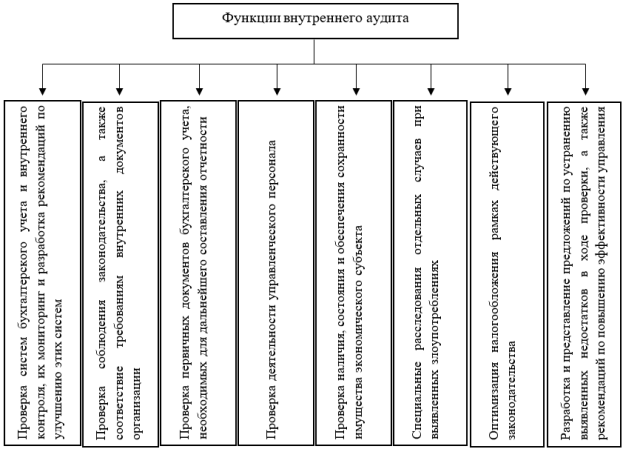

- Внутренний контроль — это комплекс мер и процедур для обеспечения достоверности показателей учета оперативного, бухгалтерского, управленческого , предотвращения искажений и неправомерных действий, контроля над имуществом. Построение системы внутреннего контроля предполагает определение наиболее существенных рисков при работе предприятия, разработку регламентных процедур, а так же корректирующих действий, которые позволят предупредить возникновение неблагоприятных рисков.

- Сообщений:

- Поиск финансирования — одна из важных задач для растущего бизнеса.

- Методологические основы СВК

- Эксперты также представили наиболее актуальные тренды в области автоматизации рисков и внутреннего контроля, а также концепцию когнитивной GRC технологии для организации корпоративного управления, управления рисками и соответствия нормативно-правовым критериям.

- Офисные пакеты. Системы управления бизнес-процессами.

- Внутренний контроль имеет широкое определение как процесс, осуществляемый органом управления организации или другими сотрудниками, с целью получения информации относительно выполнения следующих задач: [1].

- Преимущества аудита в Аудэкс:

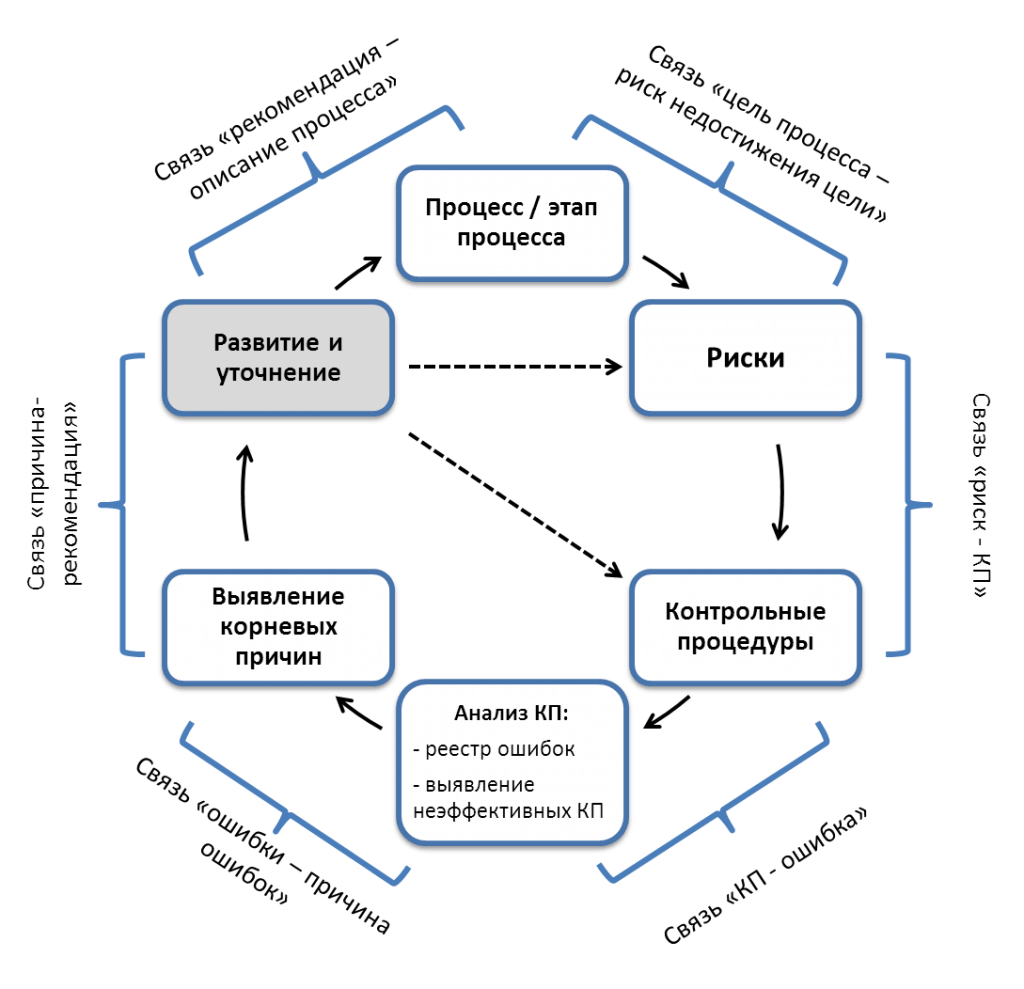

- Основными элементами внутреннего контроля экономического субъекта являются:. Контрольная среда представляет собой совокупность принципов и стандартов деятельности экономического субъекта, которые определяют общее понимание внутреннего контроля и требования к внутреннему контролю на уровне экономического субъекта в целом.

- Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. В настоящее время продолжается работа над совершенствованием эффективности внутреннего финансового контроля и аудита.

- Определение 2 Цель проектирования подразумевает определение внутренних свойств системы и детализацию Создания, включающего дизайн , кодирование, тестирование, документирование

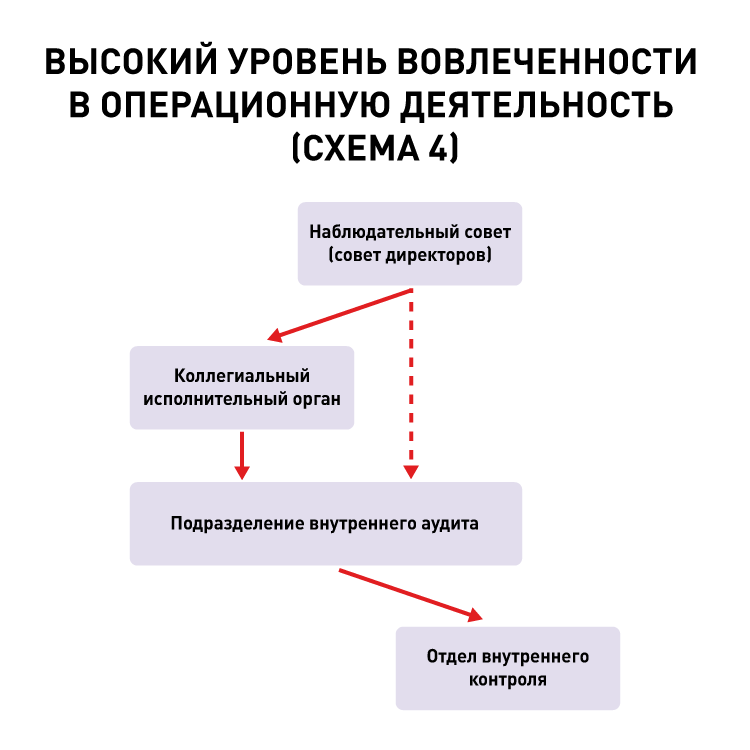

Разработка дизайна и внедрение системы внутреннего контроля для достижения поставленных целей. В связи с тем, что комплаенс — это не глобальная система управления рисками, а один из ее элементов, который отвечает за соответствие соблюдение законов и этическое поведение, у компании существует дополнительные цели, которые также требуют контроля. Таким образом, у акционеров компании, ее собственников и заинтересованных лиц должна быть разумная гарантия того, что:. Для получения такой гарантии в компании должны быть разработаны специальные контрольные механизмы. Поддержку организации в ее усилиях по достижению поставленных целей оказывают 8 компонентов внутреннего контроля и ряд принципов соответствующих каждому элементу контроля.